保険選びやお金の相談 人生の様々なターニングポイントで 厳選したFPをご紹介します

0120-370-419

受付時間 9:00-18:00 (土日祝除く)

無料相談予約

保険選びやお金の相談 人生の様々なターニングポイントで 厳選したFPをご紹介します

ライファーは、「よりよい人生を!」をテーマに、保険からライフプラン全般まで、

お金に関するあらゆることを相談できる

プロのFP(ファイナンシャルプランナー)を無料でご紹介するサービスです。

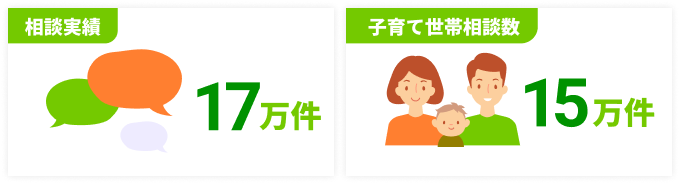

ライファーでは累計12,000件以上の「お客様の声(口コミ)」を頂いております。

その1件1件に目を通し、ご紹介するFPを厳選しています。知識があっても強引なFPや、

人柄が良くても知識がないFPは、お客さまへのご紹介を停止しています。

ファイナンシャルプランナー

ファイナンシャルプランナー

まずは、大切にしたいことを一緒に考えていきましょう。「効率よく貯めたい」「もしもの場合に備えたい」「バランスをとって貯めていきたい」それぞれの目的に応じて、最適な貯蓄方法は変わってきます。

最近では学資保険以外の選択肢も増えてきました。ライフプラン表を作って家計と教育資金のバランスを詳しくシミュレーションしながら、無理なくお子さまのために残せる方法をプランニングいたします。

閉じる

ファイナンシャルプランナー

ファイナンシャルプランナー

人生100年時代、実は老後資金は2,000万円では足りないと言われています。充実したセカンドライフを送るために、今から少しずつでも資産形成を始めていきましょう。

お金の専門家の視点から、NISAやiDeCoについても丁寧に解説いたします。日々の生活のなかからどのように老後資金準備を始めていくのか、家計の改善も含めてプランニングしてきます。

閉じる

ファイナンシャルプランナー

ファイナンシャルプランナー

まずは、ライフプラン表を作ってみましょう。現在のご収入や、毎月の支出など、一緒に細かく洗い出してみましょう。その後の収支変化、社会保険料、年金、お子さまの進路別の教育費など、AIツールで精度高く分析します。

未来のお金をシミュレーションすることで、いつお金が必要になるのか、そのために今できることが見えてきます。対策方法やアフターフォローもお任せください。

閉じる

ファイナンシャルプランナー

ファイナンシャルプランナー

相続対策では、さまざまな専門家が必要になります。みなさまのお悩みをしっかりとヒアリングして、必要な対策、相続する資産、相続する人を一緒に整理していきましょう。

ライファーでは、ファイナンシャルプランナーが、お悩みに応じて税理士・司法書士・弁護士にもおつなぎし、チーム体制でみなさまの相続の対策をおこなっていきます。

閉じる

ファイナンシャルプランナー

住宅は人生の三大資金の一つに入るとても大きなお買い物です。「今払える金額」だけで決断するとローン破綻することも少なくありません。この先もずっと払い続けられるローン計画をシミュレーションしてみましょう。また、金利の選択、返済期間や繰り上げ返済、頭金なども、ベストな方法をアドバイスいたします。

住宅購入は保険見直しのタイミングでもありますので、団体信用生命保険の内容に応じて保険料の削減も行っていきましょう。

閉じる

ファイナンシャルプランナー

ご加入中の保険の内容を把握しているご家庭は、実はとても少ないんです。保険証券を見比べながら保障内容を整理するところから始めましょう。

保険商品も、年々進化しています。保険の見直しをおこなうことで、「保障は充実したのに保険料は安くなった!」ということもあります。保険商品は複雑でわかりづらいものが多いので、知識がない方にも0から丁寧に説明させていただきます。

閉じる

そのほかにも

FPはお金のプロフェッショナルなので、

NISAiDeCo投資信託変額保険など、

資産形成に関する

相談もできます

シチュエーション別

インターネット/お電話でお申し込み

ライファーで面談日時を調整

最初の面談で何でもご相談

後日あなたにぴったりのプランをご提案

ご希望の保険プランの契約手続きを実施

面談終了後も疑問点があればアドバイス

はい。無料です。何回相談していただいても無料なので、納得いくまでご相談ください。

保険会社から支払われる代理店手数料で運営しているので、お客さまから費用をいただくことは一切ございません。

無料相談後にライファーと提携しているファイナンシャル・プランナー(FP)からご提案されたプランで保険に加入してもお客様から手数料をいただくことはありません。ライファーの相談はすべて無料です。

ご自宅や勤務先、お近くのファミリーレストランや喫茶店、オンラインなど、お客さまのご都合に合わせて相談場所を自由にお選びいただけます。ただし、ご自宅でのご面談の場合、玄関先でのご面談はご遠慮させていただいております。

1回当たりの所要時間は1時間30分前後です。

お客さまのライフプランを考える上で、FPがお客さまの状況を正しく理解する必要があるため、ある程度のお時間を頂戴しております。

FP相談に延長料金は一切ありませんので、お時間を気にせずご納得いただくまでご相談ください。

日本全国47都道府県ならどこでもうかがいます。ただし、離島など一部おうかがいできない地域がございますのでご了承ください。

1回のご相談では具体的なご提案は致しかねます。

お客さまにぴったりなプランをご提案させていただくため、初回面談ではお客さまの状況(ご家族構成や収入・支出、お子さまの教育方針、趣味や娯楽など)をじっくりヒアリングをさせていただき、2回目以降のご面談で具体的なマネープランをご提案しております。

保険相談・家計相談・貯蓄方法・資産運用・相続対策・教育資金の準備方法等、お金に関するあらゆるご相談が可能です。

お客さまそれぞれの現状を把握し、今後のライフプランへの備えや将来のキャッシュフロー診断など、お金に関するあらゆるご相談にお答えします。

申し訳ございませんが、メールや電話での相談は承っておりません。

円滑な相談・進行を目指すため、お金の専門家であるFPがお客さまのご希望の場所にお伺いする訪問型のスタイルが最もメリットがあると考えております。お金まわりのご相談は誰にでも気軽にできるものではないデリケートな問題だからこそ、お客さまとの対面での相談にこだわっております。

FPは、ファイナンシャル・プランナーの略になります。収入・負債・家族構成・資産状況などの情報をもとに、住居・教育・老後など将来のライフプランニングに適した資金計画やアドバイスを行う職業です。

ご家庭のライフプランからマネープランを一緒に考え、お客様に適した方法を教えてくれます。 数ある保険会社からあなたにとってベストな保険を診断するだけでなく、保険加入の手続きや万が一の保険金申請など、保険や貯金のことについて頼れる専門家として一生サポートしてくれます。

無料相談後しつこい勧誘は一切ありません。提携しているFPは、しつこい勧誘は違反事項として合意しています。そのため、すでにお客様がベストな保険に入ってる場合は、「そのままで大丈夫です」と言われる場合もあります。

はい。可能です。

外出をせずともご相談いただけます。

オンラインFP相談は特別な機材等は必要なく、カメラ付きのPC・タブレットまたはスマートフォン、一般的なネット環境があればお客さまのご自宅にいながらの相談が可能です。

オンライン面談の詳細や接続方法についてはこちらをご確認ください→

MicrosoftのTeamsなどのオンラインツールを使用して面談を行います。

デバイスのカメラはONにしていただき、お顔は必ずお出しいただくようお願いいたします。

オンライン面談の詳細や接続方法についてはこちらをご確認ください→

取り扱い保険会社については、ライファー本体サイト「取り扱い保険会社一覧」よりご覧ください。

https://www.lif-er.com/about

お客様の個人情報はプライバシーマーク制度に基づき、適切かつ慎重に取り扱います。

個人情報の利用目的、第三者提供等の詳細は下記のプライバシーポリシーをご覧ください。

https://www.lif-er.com/privacy

大変申し訳ございませんが、お客様の飲食代は自己負担となります。

生命保険会社14社

損害保険会社2社

この中からピッタリの保険を

探します